Avhoppare avslöjar försäkringsbolagens knep

Publicerad 2013-12-01

Före detta skadereglerare berättar

Ändrade villkor, godtyckliga beslut och lägsta möjliga ersättningar.

Den tidigare skaderegleraren Olle berättar om försäkringsbolagens olika knep för att hålla nere sina kostnader:

– Väldigt många människor tror att de är skyddade men är det inte, säger han.

Under sju år jobbade Olle, som egentligen heter något annat, som försäkringssäljare och skadereglerare på några av Sveriges största försäkringsbolag. Efter Aftonbladets artiklar om försäkringsupproret har han valt att berätta om hur de olika försäkringsbolagen arbetar.

– Sverige har överlag väldigt bra försäkringsbolag och ett fungerande system. Men det finns ändå lite girighet här, säger han.

Försäkringsbolag ser till exempel alltid till att betala så låg ersättning som möjligt vid en skada, enligt Olle. Finns det ett prisintervall lägger sig bolagen konsekvent i det lägsta intervallet.

Använder Blocket för värdering

– En skadereglerare ska förstås följa villkoren i försäkringen. Sedan finns det självklart alltid ett stort intresse av att bromsa flödet av pengar som betalas ut. Kan du betala ut 10 000 kronor mindre i ersättning för en krockad bil tvekar du inte en sekund, säger han.

Enligt Olle använder skadereglerare ofta köpsajten Blocket som verktyg vid värderingen av skadade fordon. För att bestämma värdet tittar man på bilar av samma årsmodell och liknande skick. Sen väljer man den lägsta värderingen – även om det är betydligt mindre än vad motsvarande bil kostar i fackhandeln.

"Det är för jävligt"

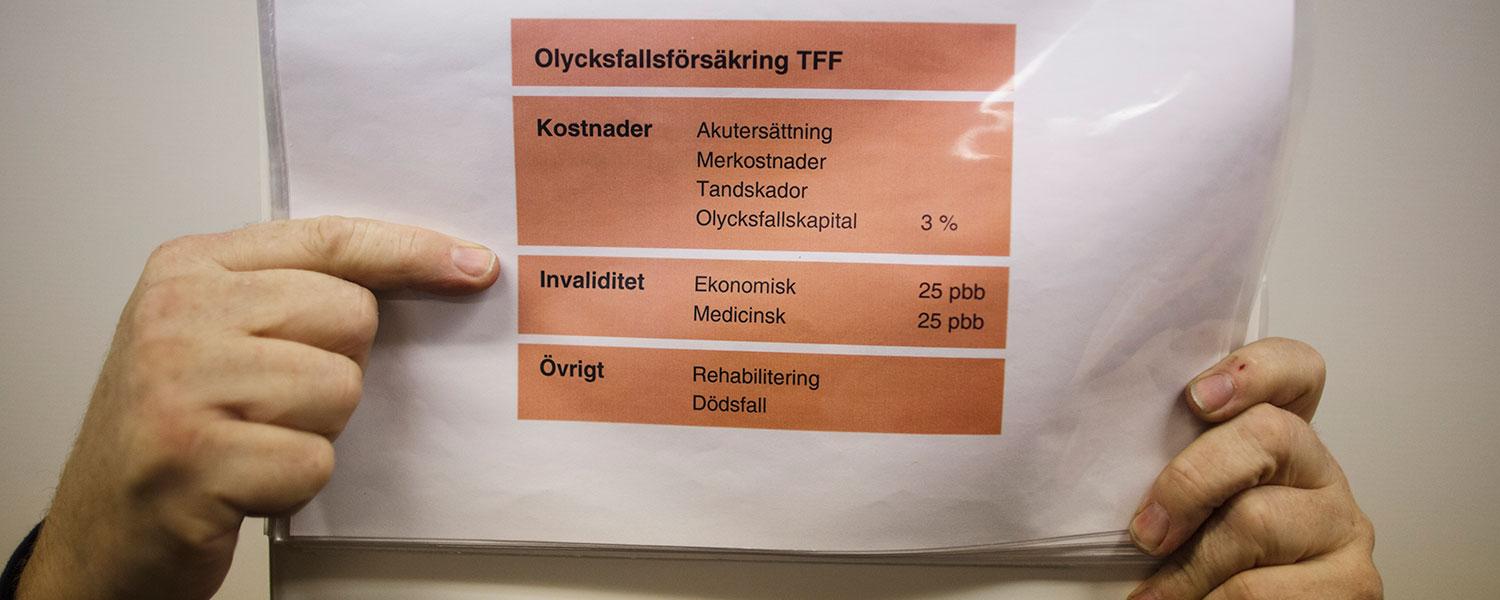

Även när det gäller personskador har försäkringsbolagen flera sätt att hålla nere kostnaderna. Bland annat har flera stora bolag ändrat villkoren i sina försäkringar under senare år. Både Folksam och IF har slopat rätten till ersättning för ekonomisk/förvärvsmässig invaliditet i sina olycksfallsförsäkringar. Det innebär att en person som får nedsatt arbetsförmåga inte får en krona i ersättning.

– Jag tycker att det är en skandal, det är för jävligt rent ut sagt. Det är en jättestor grupp i samhället i dag som tror att de har ett bra skydd men där jag skulle vilja säga att det är en försäkring som närmar sig skräpstatus, säger Olle.

Avslår på grund av tidsbrist

Under senare år har dessutom organisationerna på försäkringsbolagen blivit mindre enligt Olle. Det innebär att skadereglerarna har fått fler ärenden att handlägga.

– De har inte tid att gå igenom handlingarna ordentligt längre. De skummar bara och då är det lättare att avslå begäran. Mitt intryck är att skadereglerarna är hårt pressade av systemet. Det ska gå fort och man ska helst inte betala ut för mycket pengar, säger Olle.

Han nämner Felicia som Aftonbladet tidigare har skrivit om som ett exempel:

– Hur ska man bedöma hur skadad en våldtagen tjej är? Skaderegleraren har inte tid att sätta sig in i komplexa ärenden.

Håller inte med om kritiken

Försäkringsbolaget Folksam känner inte igen sig i påståendet om att bolagen försöker betala lägsta möjliga ersättning.

– Som kundägt bolag lägger vi på Folksam ner stort engagemang på att hjälpa våra kunder. Vi gör alltid en marknadsbedömning av värdet på t.ex. en krockskadad bil och har en dialog med kunden om vår värdering, skriver Folksams presschef Andreas Jerat i ett mejl.

Han förklarar också varför Folksam valt att slopa ersättningen vid ekonomisk invaliditet:

– Vi valde att ta bort skyddet mot ekonomisk invaliditet då vi såg att det var mycket få försäkrade som kunde utnyttja denna del av olycksfallsförsäkringen. I stället för ekonomisk invaliditet valde vi att införa skydd mot skadehändelser som en större grupp medlemmar faktiskt råkar ut för, skriver Andreas Jerat.

Missnöjd? Så gör du - steg för steg

Om du är missnöjd med ditt försäkringsbolags beslut kan du få ditt ärende prövat i flera instanser.

1 Ta alltid först kontakt med din handläggare. Det kan ge kompletterande uppgifter och eventuella missförstånd kan klaras upp.

2 Om inte det förändrar beslutet har de flesta kundombudsmän eller skadeprövningsnämnder som du kan kontakta. De är delvis oberoende instanser inom försäkringsbolaget.

3 Om försäkringsbolaget ändå inte ändrar sig kan du överklaga beslutet till Allmänna reklamationsnämnden, ARN. ARN granskar beslutet gratis.

Däremot gör nämnden inte medicinska bedömningar av personförsäkringar eller prövar eventuellt vållande vid trafikolyckor. Tvister under 2 000 kronor prövas inte heller.

Anmälan till ARN måste lämnas in inom sex månader från försäkringsbolagets beslut.

4 Försäkringstvister som inte tas upp av ARN kan i många fall prövas i försäkringsbranschens egna nämnder utan kostnad, exempelvis Trafikskadenämnden och Ansvarsförsäkringens personskadenämnd.

5 Du kan även driva ärendet vidare i domstol. I många försäkringar ingår en rättsskyddsförsäkring som ersätter en del av kostnaderna för juridiskt ombud.

Känns det fortfarande snårigt? Kontakta då Konsumenternas Försäkringsbyrå. Den ger gratis oberoende information och vägledning till privatpersoner i försäkringsfrågor, både före och efter du köpt din försäkring.