5 största myterna om pensionen – experten svarar

Pensionsåldern höjs nästa år – här är myterna kring sparande

Publicerad 2019-06-03

Kommer staten att lösa ens framtida pension, och spelar de ekonomiska valen man gör nu egentligen någon roll i framtiden?

Sparekonomen Frida Bratt slår hål på myterna – och ger dig de bästa råden kring pensionssparande.

Pensionsåldern höjs nästa år – tänk på det här

Pensionsåldern höjs nästa år – tänk på det härFrån och med nästa år börjar höjningarna av pensionsåldrarna. Förändringarna kommer att ske stegvis fram till 2026 då den gällande pensionsintervallen mellan 61–67 år höjs till 64–69 år.

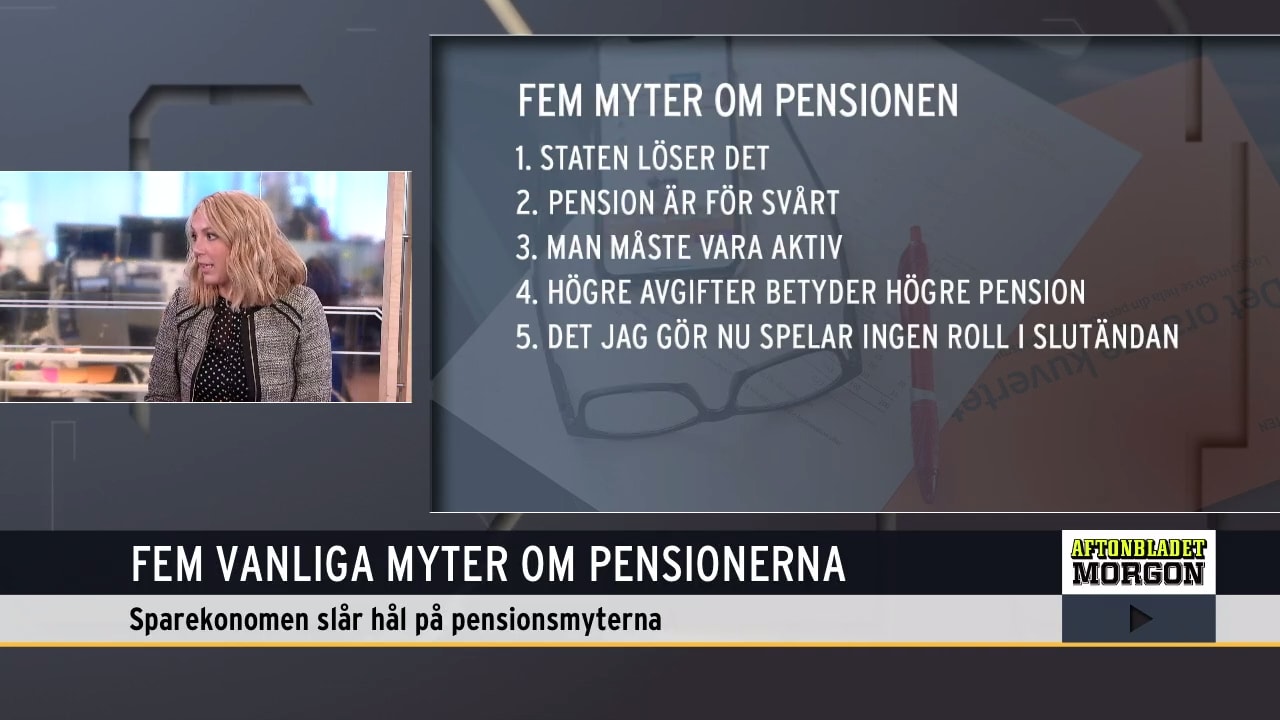

Frida Bratt, sparekonom på Nordnet, har stött på många ursäkter och myter kring pensionssparande. Allt är inte som det ibland kan verka, menar hon, och här är hennes syn på de fem allra vanligaste myterna.

1. ”Staten löser det”

– Pengarna i det allmänna pensionssystemet kommer inte att ta slut. Men det är ett bräckligt system som är under press, eftersom att det inte är anpassat för den demografiska utvecklingen vi har haft. Det vill säga: vi lever numera så länge att pensionsåren blir för många. Det gör att inkomstpensionens andel, den del vi får av staten, av vår slutlön har minskat och kommer fortsätta att göra det.

– Därmed blir tjänstepensionen, som du förhoppningsvis får från din arbetsgivare, allt viktigare. Men du kanske även behöver sätta av pengar i ett privat sparande. Den pension vi får av staten kommer inte räcka särskilt långt, du måste helt enkelt ta mer ansvar själv.

Det här behöver du göra:

– Se till att ha en tjänstepension. Får du ingen tjänstepension? Fråga din arbetsgivare varför och försök, om möjligt, att förhandla till dig motsvarande avsättningen inom kollektivavtalet i högre lön. På sikt är det dock klokt att söka dig till arbetsgivare som faktiskt betalar in till tjänstepension. Det är också klokt att i tid starta ett privat pensionssparande. Ju tidigare i livet du börjar desto mindre behöver du spara varje månad.

2. ”Pension är för svårt”

– Inkomstpension, premiepension, tjänstepension, traditionell livförsäkring och fondförsäkring. Det är krångliga begrepp, och uppfattar vi något som svårt är risken att vi skjuter upp viktiga beslut kring det. Men sanningen är att du inte behöver kunna hela pensionssystemet. Du behöver vara veta vilka enkla val måste ska göra.

Det här behöver du göra:

– Kolla att du har en tjänstepension. Logga in på minpension.se och kolla var den ligger placerad. Har du långt kvar till din pension passar globala indexfonder (som har låg avgift och placerar globalt) i en fondförsäkring bra. Närmar du dig pensionen kan en traditionell livförsäkring, som har lägre risk och förvaltas av pensionsbolaget, passa bättre. Se alltid till att välja alternativ med låga avgifter. Starta ett privat sparande i en kapitalförsäkring.

3. ”Man måste vara aktiv”

– Du behöver inte vara ett börsorakel för att få en bra pension. Det räcker faktiskt med att göra enkla men medvetna val från början. Faktum är att det kan vara till nackdel att vara för aktiv och logga in och kolla hur pensionspengarna gått på börsen varje dag. Om börsen fallit och siffrorna blinkar röda finns risken att du agerar i panik och säljer av. Det är farligt. Det är bättre att fortsätta månadsspara i sitt långsiktiga sparande, oavsett hur marknaden går. Låt sparandet vara, och ha inte dåligt samvete för det, förutsatt att du har gjort medvetna val från början.

Det här behöver du göra:

– Bestäm dig om du vill vara aktiv eller passiv. Att inte göra val är också ett val. Inom premiepensionen hamnar du då exempelvis i AP7 Såfa, ett mycket bra alternativ. Men inom tjänstepensionen kan du som är ung hamna i ett sparande med hög ränteandel, när du egentligen behöver placera på börsen för att få pengarna att växa. Välj aktiefonder, med låg avgift, i en fondförsäkring som placerar globalt.

4. ”Högre avgifter betyder högre pension”

– Finansbranschen vill gärna komma på anledningar att sälja på pensionssparare dyra produkter. Visst kan exempelvis aktivt förvaltade fonder, med en förvaltare som väljer ut aktier, prestera bättre än snittet. Men det vet du inte. Och du ska vara en rätt duktig fondanalytiker för att kunna förutspå just vilken förvaltare som kommer att prestera bättre än snittet, och om den höga avgiften därmed är värd att betala.

Det här behöver du göra:

– Återigen, du som har långt kvar till pensionen behöver bara välja fondförsäkring för din tjänstepension och privata sparande, och i den välja indexfonder som placerar globalt till låg avgift. Tids nog kanske du vill lägga ned mer tid på sparandet, och då finns en uppsjö land- och branschfonder att välja mellan.

– Tänk också på att om du har ett privat sparande i en kapitalförsäkring så tar vissa pensionsbolag ut en avgift för själva försäkringsdelen. Flera bolag på marknaden tar inte ut den avgiften – välj dem i stället.

5. ”Det jag gör nu spelar ändå ingen roll i slutändan”

– Eftersom ansvaret för pensionen till stor del flyttats från stat och arbetsgivare till individ spelar de val du gör nu stor roll för din framtida pension. Till att börja med spelar det numera roll för inkomstpensionen vilka val du gör i arbetslivet, om du exempelvis arbetar deltid under många år. För tjänstepensionen är det avkastning och avgifter som avgör utfallet, liksom i premiepensionen och det privata pensionssparandet. En 29-åring som sparar 1 000 kronor i månaden tills hon är 65 år till 0,5 procent i fondavgift och noll procent i försäkringsavgift får över 2 000 kronor mer i pension varje månad i 20 år, än om hon hade sparat i en försäkring med 0,65 procent i försäkringsavgift och 1,5 procent i årlig fondavgift.

Det här behöver du göra:

– Självklart ska du exempelvis vara föräldraledig så länge du vill med dina barn. Men var medveten om att de val som innebär mindre arbete också innebär mindre pension. Om en partner tar mer föräldraledighet och deltid är det klokt att kompensera den partnern med ett extra privat sparande. Man kanske också överföra rätter i premiepensionen. Välj alltid låga avgifter i alla pensionssparanden, eftersom de får så stor betydelse. Betala inte mer än 0,4 procent för en global aktiefond.

Här är orden du behöver ha koll på

- Inkomstpension: Den pension du får via staten, som du betalar in till via skattsedeln. En del av den allmänna pensionen på 18,5 procent. Du kan inte själv placera pengarna.

- Premiepension: Två procentenheter av den allmänna pensionen som går in i ett fonderat sparande avsatt för dig. Här väljer du själv fonder att placera pengarna i.

- Tjänstepension: Den del som arbetsgivaren sätter av till dig varje månad. Kan vara kollektivavtalad, där avgifterna är lägre efter upphandling, eller individuell utanför kollektivavtalen. Placeras i traditionell livförsäkring eller fondförsäkring.

- Traditionell livförsäkring: En sparform du kan välja inom både tjänstepensionen och om du sparar privat i en kapitalförsäkring. Förvaltas av pensionsbolaget i en gemensam ”påse” för alla sparare hos bolaget. Låg avgift och låg risk, eftersom en stor del läggs i räntor. Därmed är chansen till hög avkastning lägre. Passar därför den som har nära till pensionen.

- Fondförsäkring: Kan du välja inom både tjänstepensionen och om du sparar privat i en kapitalförsäkring. Du väljer själv fonder inom försäkringen som kapitalet placeras i. Här har du därmed möjlighet att placera till högre risk i aktiefonder. Ett bra val för den som har långt kvar till pensionen, eftersom man då har råd att ta högre risk för att få chans till högre avkastning.